�C���{�C�X���x�̊T�v

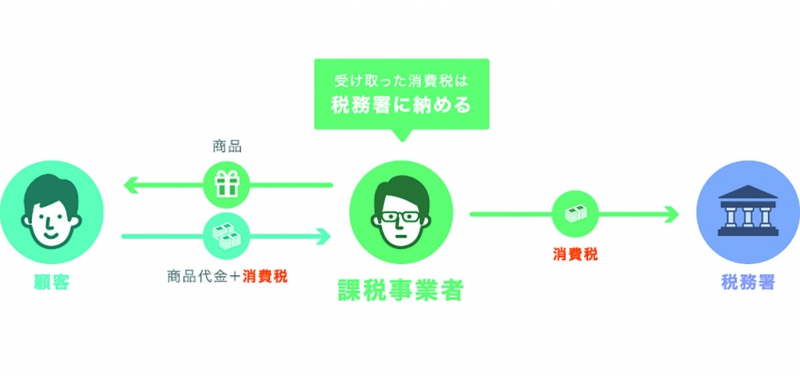

�@�܂��͏���ł̌v�Z�\���̂����������܂��B���Ǝ҂����ɔ[�t���ׂ�����ł̊z�́A�a����������ł���x����������ł��������Čv�Z���܂��B�܂�A�x����������ł������Ɣ[�t���ׂ�����Ŋz�����Ȃ��Ȃ�A�x����������ł����Ȃ��Ɣ[�t���ׂ�����Ŋz�������Ȃ�܂��B����ł�[�߂鎖�Ǝ҂ɂƂ��āA�o��Ȃǂ̎x�����z�ɏ���ł��܂܂�Ă��邩�ǂ������A�[�Ŋz�ɑ傫�ȉe����^���邱�ƂɂȂ�܂��B

����ł̊�{�I�Ȍv�Z��

���������� − �x����������� = ����ł̔[�Ŋz

�@�C���{�C�X���x�����������ƁA���̎x����������łƔF������ɂ́A�x��������҂��C���{�C�X�Ƃ������ނs���Ȃ���Ȃ�܂���B�����Ă��̃C���{�C�X�͈��̓o�^�������ېŎ��Ǝ҂ł������s�ł��Ȃ����ƂɂȂ�܂��B�܂�A�ƐŎ��Ǝ҂Ɏx�����������Ƃ��Ă��C���{�C�X���x�����O�̂悤�ɁA�x����������łɎZ��ł��Ȃ��Ƃ������ƂɂȂ�܂��B

�C���{�C�X���x�̖ړI

�@�C���{�C�X���x�̖ړI�́A�K���ȏ���ł̔[�łł��B���܂ł̏���ł̐��x�ł́A����ł�[�t����`���̂Ȃ��ƐŎ��Ǝ҂�����ł���邱�Ƃɂ��A�{���A���ɔ[�t�����ׂ�����ł����ɔ[�t���ꂸ�ƐŎ��Ǝ҂̎茳�Ɏc��A������u�v�Łv���������Ă��܂����B���̉v�ł��������Ȃ��悤�ɂ��邽�߂̐��x���A���̃C���{�C�X���x�Ȃ̂ł��B

�s���Y�I�[�i�[�ւ̉e��

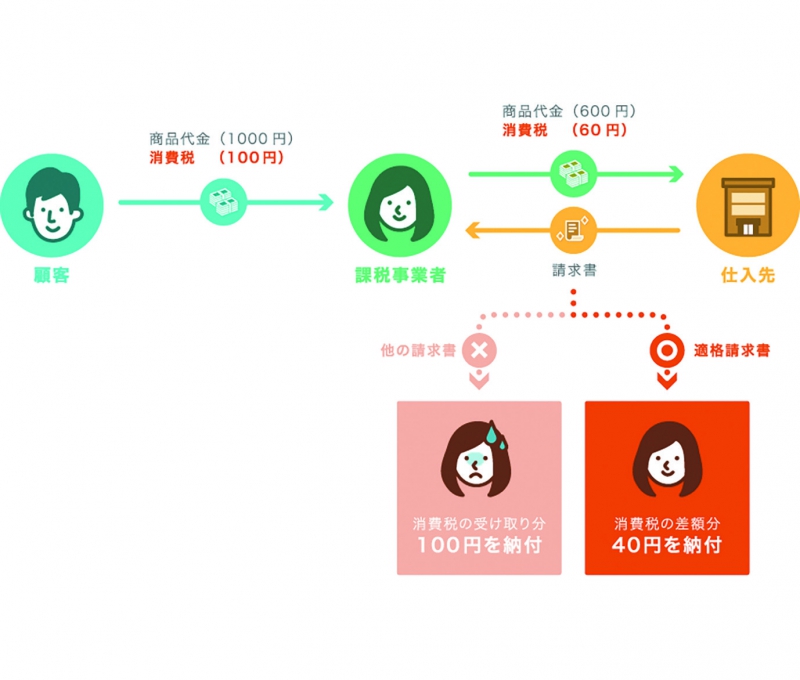

�@�O�̃y�[�W�ŏq�ׂ��悤�ɁA�ƐŎ��Ǝ҂ɑ��Ďx�����������ꍇ�A�x�������Ǝ҂́A�x����������łɊ܂߂邱�Ƃ͂ł��܂���B�����Ŗ��ƂȂ��Ă���̂��A�؎傪����ł̉ېŎ��Ǝ҂ŁA���A�������e�i���g�⒓�ԏ�ȂǏ���ł̑ΏۂƂȂ����̏ꍇ�ł��B���̏ꍇ�A�؎�̉ېŎ��Ǝ҂́A�C���{�C�X���x�̑O�ł���e�i���g���⒓�ԏ����x����������łɊ܂߂Čv�Z���邱�Ƃ��ł��Ă��܂������A�C���{�C�X���x������ɂ́A�x����������łɊ܂߂Čv�Z���邱�Ƃ��ł��Ȃ��Ȃ�܂��B�����Ȃ�ƁA�؎�̓C���{�C�X���x�O�ɔ�ׂāA�[�t�������ł������Ȃ��Ă��܂��܂��B

�@���̏ꍇ�A�؎�ł���ېŎ��Ǝ҂Ƃ��ẮA��蓾��\���͈ȉ���4����܂��B

4�̉\��

�@�[�t�������ł������邱�Ƃ����m�ŏ]�O�ǂ���̒������x����

�@���̑I�����I�[�i�[�ɂƂ��āA�ł����肪�����Ή��ƂȂ�܂��B�I�[�i�[�͍��܂Œʂ�̒��������̎葱���̕K�v���Ȃ���邱�Ƃ��ł��܂��B�������A���̌������o�Ϗ̒��A���Ǝ҂̕��S���������邱�Ƃ����m�̏�ŁA�]�O�̒������x�������f������͓̂����������܂���B

�A�I�[�i�[���ƐŎ��Ǝ҂Ȃ̂��������ő����z�̒l����������

�@�I�[�i�[���ƐŎ��Ǝ҂ŏ���ł�[�ł���K�v���Ȃ��A�؎�ł��鎖�Ǝ҂�����ł����������ł��Ȃ��̂�����A����ő����z�̒l���������\�z����܂��B�C���{�C�X���x�͓K���ȏ���ł̔[�ł��ړI�ł���A����Ŗ@�̎�|���炢���Ɛ������`�ɂȂ�܂����A�ƐŎ��Ǝ҂ł���I�[�i�[�Ƃ��ẮA���ʂƂ��Ď������������邱�ƂɂȂ�܂��B

�B�I�[�i�[�ɉېŎ��Ǝ҂ɂȂ��Ă��炤

�@�I�[�i�[���ېŎ��Ǝ҂ɂȂ�A�؎�Ƃ��Ă͍��܂ł̒������x�����A����ł����܂łƓ������������邱�Ƃ��ł���悤�ɂȂ�܂��B�������A�I�[�i�[�͉ېŎ��Ǝ҂ƂȂ�܂��̂ŁA����ł�\���E�[�ł���`���������܂��B���̏ꍇ�A���ӂ��Ȃ���Ȃ�Ȃ��̂́A���̕����̏���ł̂ݔ[�߂�����Ƃ����킯�ł͂Ȃ��A����ł��e���������ɌW�邷�ׂĂ̏���ł�[�߂�K�v������Ƃ������Ƃł��B

�@�Ⴆ�A��ʂ̓����҂���ɉۂ��Ă��钓�ԏ���A�����̉����Ȃǂɑ��z���p�l����ݒu���A���d���Ă���ꍇ�̔��d�����ȂǂɌW�����ł��[�ł��Ȃ���Ȃ�܂���B�܂��A���̏ꍇ�A�ېŎ��Ǝҋy�ѓK�i���������s���Ǝ҂Ƃ��Ă̓͏o��o�^�\���ȂLj��̎葱�����K�v�ƂȂ�܂��B

�C�ېŎ��Ǝ҂ł���I�[�i�[�����L���镨���Ɉ����z��

�@�����̎x���͒����ɂ킽�邽�߁A�g�[�^���̕��S���l����ƁA���K�́A�������̕������߂��ɂ���ꍇ�A�ېŎ��Ǝ҂ł���I�[�i�[�����L���镨���ֈ����z���Ƃ����o�c���f������\��������܂��B

�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E

�@����4�̉\�����ӂ܂��A�ېŎ��Ǝҁi�K�i���������s�Ǝҁj�ƂȂ邩�A�ƐŎ��Ǝ҂ƂȂ邩�A���������������B�������A�C���{�C�X���x�͗ߘa5�N10��1�����瓱������A10��1������C���{�C�X�����s�ł���K�i���������s���Ǝ҂ƂȂ邽�߂ɂ́A�����Ƃ��ėߘa5�N3��31���܂łɈ��̎葱�������K�v������܂��B

�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E�E

�ďC�F��� ���P�i��㒼�P�ŗ��m������ ��\�j�@���R�s�R�z3����6-9�@TEL:089-989-5228