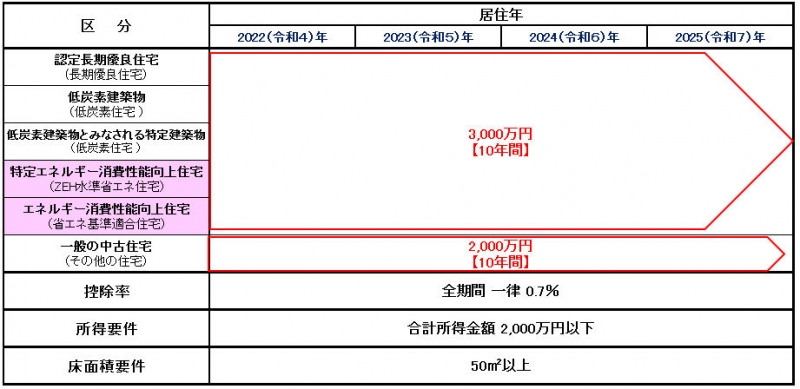

個人が住宅ローン等を利用して、マイホームの新築、取得または増改築等(以下「取得等」といいます。)をし、令和4年1月1日から令和7年12月31日までの間に自己の居住の用に供したときは、一定の要件の下、その取得等に係る住宅ローン等の年末残高の合計額等を基として計算した金額を、居住の用に供した年分以後の各年分の所得税額から控除(住宅借入金等特別控除)することができます。この特例は、以下のとおり、住宅等の区分および居住年に応じて、借入限度額や控除期間が異なります。

認定長期優良住宅・・・長期優良住宅の普及の促進に関する法律に規定する認定長期優良住宅に該当するものとして証明がされたものをいいます。

認定低炭素建築物・・・都市の低炭素化の促進に関する法律に規定する低炭素建築物に該当する家屋および同法の規定により低炭素建築物とみなされる特定建築物に該当するものとして証明がされたものをいいます。

特定エネルギー消費性能向上住宅・・・認定住宅以外の家屋でエネルギーの使用の合理化に著しく資する住宅の用に供する家屋(断熱等性能等級5以上および一次エネルギー消費量等級6以上の家屋)に該当するものとして証明がされたものをいいます。

エネルギー消費性能向上住宅・・・認定住宅及び特定エネルギー消費性能向上住宅以外の家屋でエネルギーの使用の合理化に資する住宅の用に供する家屋(断熱等性能等級4以上および一次エネルギー消費量等級4以上の家屋)に該当するものとして証明がされたものをいいます。

※国税庁HPより抜粋※